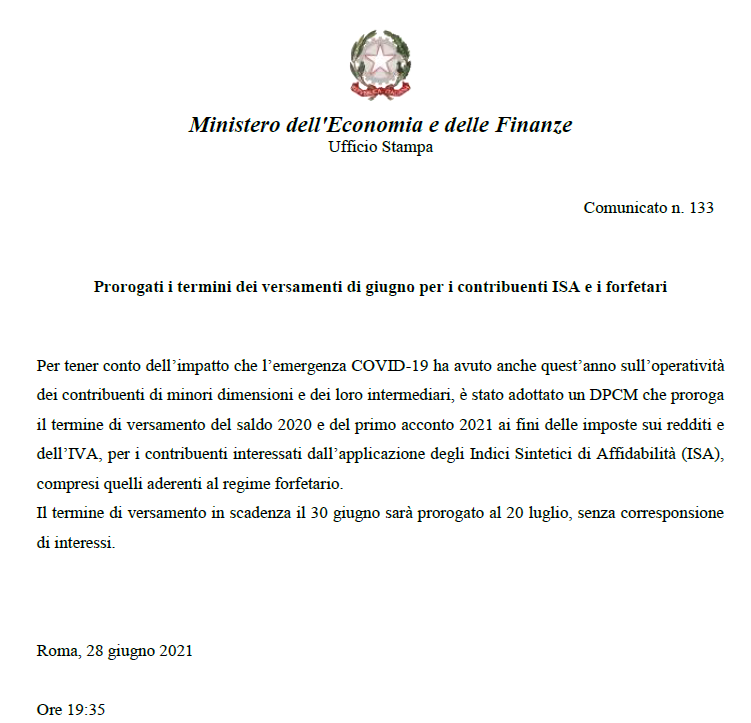

SOGGETTI COINVOLTI E SCADENZA

Le imprese individuali o costituite come società di persone, che nel periodo 01/01/2020 – 31/12/2020 hanno ricevuto aiuti dallo Stato per un importo superiore ad euro 10.000 euro incassati nell’anno, devono pubblicare sul proprio sito internet l’elenco di quanto ricevuto entro il prossimo 1° gennaio 2022.

Fra gli aiuti ricevuti vanno considerati sia i bonus in denaro che i crediti d’imposta erogati dallo Stato.

Si noti però che nel caso dei crediti d’imposta, essi sono comunicati dall’Agenzia delle Entrate al RNA l’anno successivo alla dichiarazione dei redditi; ad esempio, i crediti d’imposta utilizzati nell’anno 2020 saranno comunicati dall’Agenzia delle Entrate al RNA solo nel 2022. Pertanto, nel RNA al 31 dicembre 2021 non risultano gli aiuti ricevuti dall’impresa nel 2020 sotto forma di credito d’imposta.

Per tale motivo i crediti d’imposta utilizzati dall’impresa vanno inseriti nell’elenco dei contributi ricevuti ai sensi degli obblighi di trasparenza, sempre che la sommatoria fra il credito e gli altri aiuti superi l’ammontare sopra indicato.

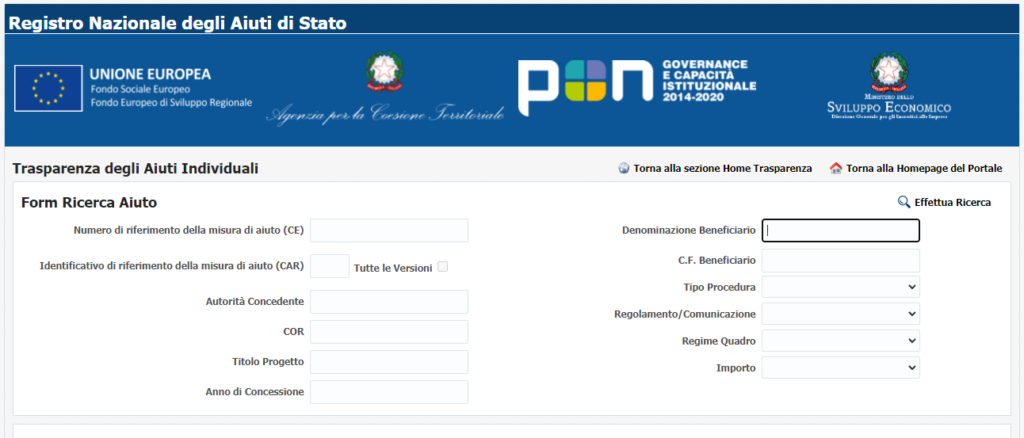

VERIFICA AIUTI PRESENTI

Gli aiuti ricevuti dall’impresa che sono già presenti sul Registro Nazionale

degli Aiuti di Stato (RNA) non vanno

evidenziati, in quanto la trasparenza è stata già assolta dal RNA.

Per verificare la posizione personale si invita ad effettuare una ricerca sul

RNA al seguente indirizzo web https://www.rna.gov.it/RegistroNazionaleTrasparenza/faces/pages/TrasparenzaAiuto.jspx

dove potrebbero essere presenti aiuti registrati nel 2020. Nel caso in cui

l’impresa abbia ricevuto altri aiuti

rispetto a quelli presenti, è opportuno che vengano inseriti sul proprio

sito web.

COME PUBBLICARE

La pubblicazione dovrà avvenire attraverso i siti o i portali digitali.

Se le imprese obbligate alla pubblicazione non avessero un proprio sito web,

possono far pubblicare i dati di cui

sopra sul sito dell’Associazione di appartenenza (se iscritte).

Nel caso in cui si sia sprovvisti del sito internet , il riferimento ai portali

digitali conferma la possibilità dell’adempimento anche attraverso le eventuali

pagine personali (ex pagine facebook ?!).

Si suggerisce di stampare la pagina in cui avviene la pubblicazione e dargli

data certa

SANZIONI

La mancata pubblicazione può comportare una sanzione pari al 1% dei contributi

ricevuti con un minimo di Euro 2.000,00. Si può determinare la restituzione

delle somme ricevute ai soggetti eroganti se entro tre mesi dalla contestazione

il beneficiario non abbia provveduto ad adempiere agli obblighi di

pubblicazione delle informazioni ed al pagamento dell’importo contestato.

Cesena 28/12/2021

Cangini Ivan