La Finanziaria ha previsto, la regolarizzazione delle irregolarità, infrazioni e inosservanze di obblighi / adempimenti formali commesse fino al 31.10.2022, con il versamento di € 200 per ciascun periodo d’imposta e la rimozione (se necessaria) dell’irregolarità / omissione.

La tardiva emissione fatture / corrispettivi è certamente il caso più evidente di regolarizzazione in particolare per invii effettuati in ritardo allo SDI di fatture e/o corrispettivi.

Vi sono però anche altre tipologie di violazioni formali coperte da questo pagamento.

A titolo esemplificativo e non esaustivo l’Agenzia individua le seguenti violazioni che possono essere oggetto di definizione:

– Presentazione di dichiarazioni annuali con errata indicazione / incompletezza dei dati relativi al contribuente;

– omessa / irregolare presentazione delle LIPE,comunicazioni dati delle liquidazioni periodiche IVA;

– omessa / irregolare / incompleta presentazione dei mod. Intra;

– irregolare tenuta e conservazione delle scritture contabili se laviolazione non ha prodotto effetti sull’imposta complessivamente dovuta;

– omessa restituzione dei questionari inviati dall’Agenzia / da altri soggetti autorizzati, o restituzione dei questionari con risposte incomplete;

– omissione, incompletezza o inesattezza delle dichiarazioni d’inizio / variazione dell’attività;

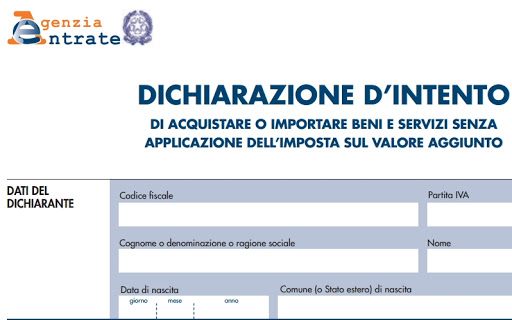

– alcune tipolgie di erronea compilazione della dichiarazione d’intento di cui all’art. 8, comma 1, lett. c), DPR n. 633/72; –

– anticipazione di ricavi / posticipazione di costi in violazione del principio di competenza, se la violazione non ha inciso sull’imposta complessivamente dovuta nell’anno di riferimento;

– tardiva trasmissione delle dichiarazioni da parte dell’intermediario;

– irregolarità / omissioni compiute dagli operatori finanziari;

– omessa / tardiva comunicazione dei dati al STS;

– omessa comunicazione della proroga / risoluzione del contratto di locazione soggetto a cedolare secca;

– violazione degli obblighi inerenti alla documentazione e registrazione delle operazioni imponibili ai fini IVA, se la violazione non ha inciso sulla corretta liquidazione dell’imposta;

– altre

Le irregolarità omissioni devono essere rimosse, “al più tardi, entro il termine di versamento della seconda rata” di quanto dovuto, ossia entro il 31.3.2024.

Il versamento può essere effettuato in unica rata il 31/03/2023 oppure in 2 rate, il 31/03/2023 ed il 31/03/2024